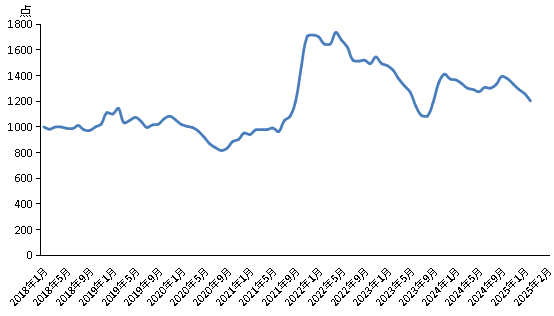

新華財經(jīng)北京3月14日電(陸子琛、蔣正陽)2025年2月份,新華·中鹽兩堿工業(yè)鹽價格指數(shù)報1203.41點,較上期(2025年1月)下跌55.67點,跌幅4.42%;較基期(2018年1月)上漲203.41點,漲幅20.34%;較周期內(nèi)最高點1736.66點(2022年4月)下跌533.25點,跌幅30.71%;較周期內(nèi)最低點816.2點(2020年8月)上漲387.21點,漲幅47.44%。

圖1 新華·中鹽兩堿工業(yè)鹽價格指數(shù)走勢圖

數(shù)據(jù)來源:新華財經(jīng)數(shù)據(jù)庫

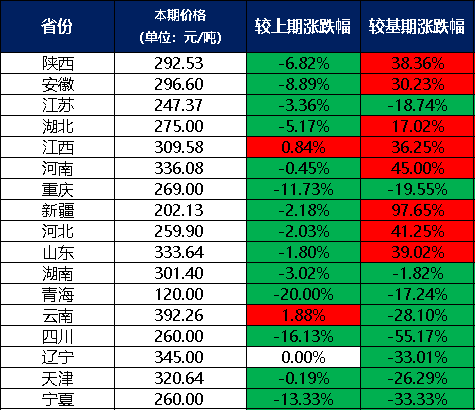

分區(qū)域來看,2025年2月,江西、云南兩堿工業(yè)鹽出廠價格較2025年1月上漲;遼寧兩堿工業(yè)鹽出廠價格較2025年1月持平;陜西、安徽、江蘇、湖北、河南、重慶、新疆、河北、山東、湖南、青海、四川、天津、寧夏兩堿工業(yè)鹽出廠價格較2025年1月下跌。

表1 各省份兩堿工業(yè)鹽出廠價格表(單位:元/噸)

數(shù)據(jù)來源:新華財經(jīng)數(shù)據(jù)庫

分價格區(qū)間來看,本期兩堿工業(yè)鹽單價在300元/噸及以上的地區(qū)有7個,分別是江西、河南、山東、湖南、云南、遼寧、天津;兩堿工業(yè)鹽單價在300元/噸以下的地區(qū)有10個,分別是陜西、安徽、江蘇、湖北、重慶、新疆、河北、青海、四川、寧夏。

2月份我國原鹽市場偏弱運行,海鹽企業(yè)及礦區(qū)內(nèi)多有序進(jìn)行設(shè)備檢修工作,生產(chǎn)端增量有限,月內(nèi)多以庫存鹽交易為主,部分企業(yè)庫存量略有收緊。考慮到下游多地堿企節(jié)后開工時間較晚,少量開工企業(yè)多消耗前期囤貨維持企業(yè)生產(chǎn),同時由于現(xiàn)階段進(jìn)口鹽與國內(nèi)原鹽價格價差較小,港口進(jìn)口鹽持續(xù)累庫,成交節(jié)奏較前期稍有放緩。截至目前,部分省份逐步開啟春扒準(zhǔn)備工作,企業(yè)采購需求較弱,春鹽入市時間較2024年或有提前,受供需平衡及成本支撐因素影響,月內(nèi)市場價格相對穩(wěn)定。

海鹽市場方面,本月北方市場多進(jìn)行設(shè)備維修工作,雖然下游中小型堿企需求略有增加,但鹽企產(chǎn)能尚未恢復(fù)至節(jié)前水平,企業(yè)出貨增速不足,產(chǎn)區(qū)內(nèi)出貨節(jié)奏稍有放緩,市場供應(yīng)多以合約供給為主,企業(yè)庫存穩(wěn)步向下游流動。與此同時,月內(nèi)氣象良好,多數(shù)企業(yè)陸續(xù)開啟春季扒鹽籌備工作,去庫存操作逐漸增多,市場庫存支撐交易價格小幅波動。

井礦鹽方面,月內(nèi)井礦鹽企業(yè)開工相對穩(wěn)定,考慮到節(jié)日期間部分企業(yè)裝置存有一定負(fù)荷下調(diào)或關(guān)停現(xiàn)象,多地區(qū)鹽企根據(jù)自身庫存情況,靈活調(diào)整自身生產(chǎn)及出貨節(jié)奏。具體來說,華北地區(qū)由于區(qū)域內(nèi)檢修設(shè)備數(shù)量較多,產(chǎn)量偏低,當(dāng)?shù)貕A企選擇進(jìn)口鹽或跨區(qū)采購,成交價格變動不大。湖北、江西、四川等地區(qū)企業(yè)復(fù)產(chǎn),裝置負(fù)荷上調(diào),產(chǎn)量增加,市場內(nèi)供應(yīng)充足,企業(yè)出貨積極,但下游堿企稍有累庫,鹽企出貨小幅承壓,讓利現(xiàn)象零星發(fā)生,交易價格略有走低。

湖鹽方面,本月湖鹽市場呈現(xiàn)持穩(wěn)運行態(tài)勢,供需兩端未見明顯波動。區(qū)域內(nèi)鹽企多以執(zhí)行存量訂單為主,持續(xù)消化前期合約客戶需求,企業(yè)庫存鹽及湖鹽尾鹽資源流通量明顯增多,市場成交節(jié)奏維持穩(wěn)定,交易價格變動不大。

下游純堿方面,2月國內(nèi)純堿市場逐步回暖。多地堿廠挺價意愿濃郁,純堿交易或呈現(xiàn)穩(wěn)重偏好運行態(tài)勢。節(jié)后由于多地純堿龍頭企業(yè)陸續(xù)啟動停車檢修計劃,行業(yè)內(nèi)供應(yīng)過剩壓力逐步緩解,疊加下游企業(yè)補(bǔ)庫積極,短期內(nèi)純堿供需兩端均利好,推高市場交易價格小幅提升。

具體來說,在供給端,2月上旬多數(shù)企業(yè)維持降負(fù)生產(chǎn),各地區(qū)純堿設(shè)備少量進(jìn)行檢修工作,產(chǎn)量偏低,自月中開始,伴隨企業(yè)開工率逐步恢復(fù),產(chǎn)能較前期有所增加,行業(yè)內(nèi)供應(yīng)相對充裕。在需求端,節(jié)后多地補(bǔ)庫意愿漸起,受玻璃、化工等行業(yè)需求增加因素影響,月內(nèi)浮法、光伏玻璃日熔量低位上揚,排產(chǎn)量上升拉動重堿、輕堿需求同步上行。同時部分企業(yè)仍持有觀望心理,節(jié)后需求尚未完全恢復(fù),但受期貨盤面持續(xù)向好影響,對后市純堿交易市場形成一定提振作用,地區(qū)堿廠小幅提價,或帶動行業(yè)跟漲節(jié)奏,支撐市場成交價格小幅上漲。在庫存方面,春節(jié)期間堿企庫存積壓明顯,多集中于山東、四川、青海等地,節(jié)后庫存量雖有減少但整體仍持高位,考慮到后期多地龍頭企業(yè)釋放檢修信號,國內(nèi)宏觀預(yù)期樂觀,短期內(nèi)市場供應(yīng)過剩局面不斷改善,保障交易價格小幅提升。

液堿方面,2月國內(nèi)液堿市場整體穩(wěn)定,但因氣候差異因素影響,成交價格存在一定分化現(xiàn)象,地方交易相對靈活,價格走勢不一。具體來說,在生產(chǎn)端,由于天氣轉(zhuǎn)暖,西北及華南地區(qū)部分企業(yè)預(yù)期開啟設(shè)備行車檢修工作,區(qū)域內(nèi)液堿產(chǎn)能減弱,交易多以庫存貨為主,其余地區(qū)在產(chǎn)企業(yè)仍保持較高負(fù)荷生產(chǎn),市場庫存持續(xù)增加,由于成交量并未出現(xiàn)明顯變動,企業(yè)庫存小幅承壓。在需求端,氧化鋁行業(yè)開工順暢,市場采購節(jié)奏穩(wěn)定,交易價格多執(zhí)行前期合約,山東、廣西等地區(qū)部分企業(yè)交易價格小幅波動。紡織及印染行業(yè)節(jié)后陸續(xù)恢復(fù)自身生產(chǎn)節(jié)奏,企業(yè)液堿消化能力不斷增強(qiáng),短期內(nèi)多以剛需補(bǔ)貨為主,大批量備貨動作相對有限。外貿(mào)方面,海外市場液堿需求持續(xù)旺盛,出口交易節(jié)奏加快,外盤環(huán)境積極向好,月內(nèi)國內(nèi)液堿出口量小幅增加,對內(nèi)貿(mào)市場也形成了一定價格利好支撐。

片堿方面,月內(nèi)片堿市場呈“先漲后跌”態(tài)勢,前期由于多地堿企停工放假,市場供給能力大幅減弱,同時下游市場持續(xù)開工且部分企業(yè)進(jìn)行備貨工作,帶動市場成交價格小幅上漲。伴隨節(jié)后多地企業(yè)復(fù)工復(fù)產(chǎn),同時物流運輸效率恢復(fù),華南、西南等地供應(yīng)量充足,地方堿企庫存壓力得到有效緩解,市場成交價格稍有回落。目前國內(nèi)氧化鋁行業(yè)市場觀望氣氛逐漸濃厚,市場成交節(jié)奏略有減緩。非鋁產(chǎn)業(yè)內(nèi)企業(yè)開工上調(diào),采購增加。

新華·中鹽兩堿工業(yè)鹽價格指數(shù)是由中國經(jīng)濟(jì)信息社與中國鹽業(yè)集團(tuán)有限公司共同發(fā)布,由新華指數(shù)研究院編制并運營,旨在客觀反映中國兩堿工業(yè)鹽出廠價格走勢,為市場提供定價參考與決策支持。根據(jù)編制規(guī)則,指數(shù)以2018年1月為基期,基點1000點,重點采集國內(nèi)主要省份大型兩堿工業(yè)鹽生產(chǎn)企業(yè)的兩堿工業(yè)鹽出廠價格和銷量數(shù)據(jù)。

新華指數(shù)研究院以服務(wù)中國式現(xiàn)代化建設(shè)和世界經(jīng)濟(jì)發(fā)展,推動新時代指數(shù)及指數(shù)方法論研究與創(chuàng)新為宗旨,以建設(shè)開放型國際指數(shù)研究、實踐與創(chuàng)新交流平臺為目標(biāo),以垂直領(lǐng)域指數(shù)及標(biāo)準(zhǔn)研究、指數(shù)方法學(xué)研究、指數(shù)應(yīng)用研究、國際研究與交流等為主業(yè),旨在面向全球發(fā)布運維更多高水平的、具有中國特色的指數(shù)型數(shù)據(jù)產(chǎn)品,為全球指數(shù)經(jīng)濟(jì)可持續(xù)發(fā)展樹立中國典范,提供中國方案

。